ついにこの私でもクレジットカードの審査に通ることが出来ました。

債務整理を行ったのが10年前。

通常の債務整理なら完済後5年で信用情報センターの事故情報(ブラックリスト)は消滅します。

しかし、

自己破産と小規模個人再生については官報に記録されるためCIC,JICとは違う情報が7年残ります。

その影響があると、自己破産、個人再生で債務整理した人がクレジットカードの審査に通過する確率は非常に低いです。

私も同様、クレジットカードや消費者金融の事故情報の影響で審査は自動審査で即否決。

さらに、

私の場合、VISA,JCB、マスターカード、アメックス、さらには消費者金融5社含め合計13社にご迷惑をおかけしたため、各社では個別のブラックリストに入れられています。

超ブラックな過去、

本当にご迷惑をおかけして申し訳ないと反省しながら生きております。

そんな私がエポスカードの審査には自動で通過しました。

エポスカードの審査に通った申込み内容

エポスカードの審査に通りましたが、私の属性は良いものではありません。

- 自宅固定電話なし

- 携帯電話のみ申告

- 勤務先固定電話(自宅の固定電話申告)

- 自宅居住年数 20年

- 住宅ローン あり

- 他社借入なし

- 年収 1000万円

- 勤務年数 10年

自営業、自宅電話なし、勤務先電話を自宅の固定電話代用で使ってます。

これも過去数年のクレジットカード審査で非常に悪影響を出しています。

(私、もともと審査する側の人間なので、自営業の固定電話なしは審査で不利になります。ここは大事だと理解しています)

また、年収1000万円というのは、エポスカードの審査申込画面で

年収申告の入力欄に

「個人事業など自営業の方は年間の売上を入力してください」

とあったため

実際の手取りの生活費(年収)ではなく、自営業の売上を入力しました。

(実際の年収は250万円~350万円程度です。)

今回、審査に通過した大きな理由がこれではないか?と感じています。

過去10年間、毎年クレジットカード審査に落ちる

このブログの過去をみればわかるとおり、

毎年1社、あるいは2社

クレジットカードの審査に申し込んでいます。

ダメ元で、ANA,アコムACマスターカード、アメックス、楽天カード、イオンカード、Amazonカードなどなど。

全部審査に落ちてます。

短期間で申し込んだりはしてません。

申し込みの感覚は最低でも半年。

1年おき、あるいは2年おきくらいで申し込んだものの、結局ブラック情報が消えてない期間は自動審査で即否決。

しかし、

今回はブラック情報が消えました。

私は2019年2月をもって信用情報センターのブラックデータがすべて消滅しています。

そして

2019年3月にカード申し込み

その1枚めがエポスカードです。

ブラック情報が消えたので審査通過したのか?

これは今回の審査で大きなポイントです。

一人自営業、会社に固定電話なし、過去債務整理(ブラック)、年収申告240万円

はっきりいって、この条件ではクレジットカードの審査はどこも通りません。

しかし、自宅や勤務先情報は過去10年変わらず、

審査のポイントとなる部分

一人自営業、会社固定電話あり、ブラック情報なし、年収申告1000万円

という内容に変化することで、自動審査があっさりとスルー。

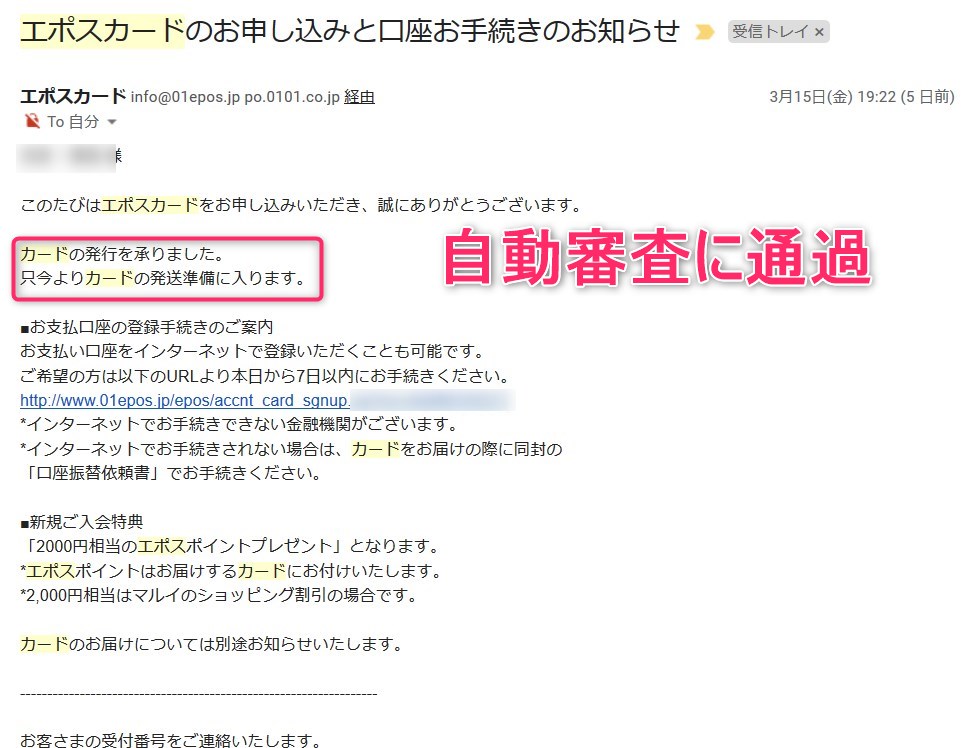

エポスカードは申込みした直後に、

「カード発行の手続きに入りました」

とメールが届きます。

そして、

そのままの流れで、EPOSNetという会員サイトへのログインもできるようになります。

会員サイトを見ると、1週間ほどでカードが自宅へ届くので、

審査の際に入力した身分証「免許証」を提示の上、カードを受け取ってください。

といった内容の案内があります。

そして、

カード申込み日翌日にカード発行

申し込みから5日目カードはエポスカードから発送されました。

申込みから6日目、自宅にてカード受け取り。

ついに、

クレジットカードが私の手に届きました。

実に、12年ぶりのクレジットカードです。

38歳で債務整理を行い、

50歳になる年にやっと1枚のクレジットカードを手に入れることができました。

同時に、ETCカードも発行

キャッシング枠は30万円となっています。

審査に通過するコツ

私はほんの少しですが、自動審査のアルゴリズム開発に携わった過去があるので、なんとなくわかるのですが、参考までに。

クレジットカードの審査でキャッシング枠をつけずに申し込むと審査が通るという情報が多いですよね。

あれ、関係ないですよ。

どちらかというと、キャッシング枠を付けられない客、キャッシング枠を欲しがらない客は審査から落としてます。

本来、利益になりやすい顧客を優先するスコアリング状態のときはキャッシング枠を申し込まない客は審査で不利になります。

一方、経営的に不良債権となる顧客(こげ客)が増えてるときはスコアリングの修正をすることもあります。こういうときは年収や勤務年数のわりに大きなキャッシング枠を申し込む客は審査で落とします。

また、居住年数が少ない場合も同様です。

無担保審査なので消費者金融と同様ですが、クレジットカードは消費者金融の審査に比べるとずいぶん審査が甘いです。

ザルの審査といえるほど甘いクレジットカードの審査ですが、それでもキャッシング枠の申込み有無は多少審査に影響が出ます。

審査に通るコツは

キャッシング枠10万円~30万円で申し込むことです。

(私は今回30万円枠で通りました)

信販会社の社員もスコアリングシステムの核になる部分は知りません。

私はちょうど自動審査を開発する時代に中にいたため、そういう事情をなんとなく知ってるだけです。

ブラック情報があると即アウトです。

審査に通過する条件は

- ブラック情報なし

- 自営業なら年収は多めに申告(売上で申告)

- 居住年数5年以上

- 勤務年数5年以上

- 申告に虚偽がない確率

(これを算定するアルゴリズムの開発に関与しました)

これらが整って自動審査に通過します。

ブラック(債務整理や延滞)の過去を持つ方へ

- 債務整理で返済中の方は今の時代はクレジットカードの審査には通りません。

- 虚偽の申告をするのもやめましょう。

虚偽の申告で申し込んだ履歴はそのカード会社に残ってしまいます。

とにかく債務整理したなら、完済することを目指しましょう。

完済し、そこから5年です。

自己破産、個人再生なら完済後7年です。

まるまる7年プラス半年程度余裕を見ましょう。

完全に信用情報がホワイトになったのを確認できればクレジットカードの審査は通りやすい。

ただし、過去に使用していたカード会社では絶対に審査が通りません。

ネットでどれだけ審査が甘いを書かれたカード会社でも絶対に通りません。

ブラック情報が消えてから申し込む

年数を経て、

ブラック情報が消えたら

しっかり安定して居住と勤務を確認できる状態であること。

エポスカードは勤務先の在籍確認も自宅の在籍確認もありません。

それでも申告に虚偽がないことを証明できる免許証などがあれば、即審査には通ります。

過去に、失敗した人ならわかる。

本当に大事にしたいクレジットカードです。

最後の最後に申し込むカード会社です。

このカードをいい加減な状況で申し込むと本当に後がなくなります。

決してブラック情報がある期間には申し込まないこと。

しっかり再生出来てから申し込みましょう。

年会費無料で、ETCカードもすぐに発行。

素晴らしいカード会社があることに感謝です。

利用明細も過去にさかのぼってCSV、PDFで出力できるので仕事にも使えます。

本当にありがたいカードです。

ブラック情報で苦しみ、

あれから5年以上経過した方ならはきっとこれから信用を高めていけることでしょう。

![]()