個人再生や自己破産などの経歴が有り、個人信用情報がスーパーホワイトの状態だとなかなかクレジットカードの審査には通過しません。

スーパーホワイトというのは自己破産や個人再生など債務整理手続きを行い、債務完済後5年、ないし7年経過した状態です。

法的に圧縮した債務を完済することで個人信用情報機関の借入情報は完済され、所定の年数が経過すると情報は真っ白になります。

スーパーホワイト、ブラック喪明けでクレヒスを作る方法

そんなスーパーホワイト状態、

18歳、20歳とか社会人なりたての若者ならこの個人信用情報が真っ白状態(スーパーホワイト)なのが当然ですが、30代後半、40代、50代で個人信用情報がスーパーホワイトであれば、クレジットカードなど金融機関の審査担当者はその申込者に対して「絶対過去あり」と判断します。

現代社会で30代以降でクレジットカードなどの情報が無いことはとても不自然なことです。

それゆえ、このスーパーホワイト状態では30代後半、40代、50代、60代の人は滅多なことではクレジットカードの審査には通りません。

しかし、ある手順を踏めば、ブラック喪明けのスーパーホワイト状態でもクレジットカードの審査に通る状況を作り出すことが出来ます。

その一つの方法がこちら

3キャリアでスマホ端末分割払い

スーパーホワイト状態から、個人信用情報にクレジットヒストリーを作成する。

その際、なんらかの分割払いで審査を通過し、クレヒスを生み出す必要があります。

その最も簡単な方法が携帯電話会社の大手ドコモ、au.Softbankにおけるスマホ端末の分割払い履歴を作ることです。

私個人も、個人再生申立から11年、個人再生計画における完済から7年超経過し、Softbankのスマホ(iPhone)を分割払いすることでスーパーホワイト状態からクレヒスが生まれました。

その後、あっさりとエポスカードの審査通過、エポスカードをゴールドにアップグレード、同時にYahoo!カード審査通過という新たなクレヒスを生み出すことに成功しました。

スマホ端末代分割審査に落ちる例

スマホ端末分割払いはわりと審査に通りやすいのですが、以下の状態ではわりと簡単に審査落ちます。

ブラック状態(CICで異動情報が消えていない)

現在進行系でクレジットカードの延滞がある

携帯キャリアで過去に30日以上の延滞がある

スマホの端末割賦払いの審査はクレジットカードの審査とほぼ同じです。

CICで同じようにクレジットヒストリーのチェックが行われ、分割払いを行うことでCICにも返済履歴が掲載されます。

つまり、CICでなんらかの事故情報があればスマホ分割の審査は通りません。

逆に、スマホ分割の審査に通れば、クレジットカード会社への審査申込時には大きな信用情報としてプラス作用します。

ではもう一つの方法

スーパーホワイトからクレヒスを積み上げるためのもうひとつの方法がこちら

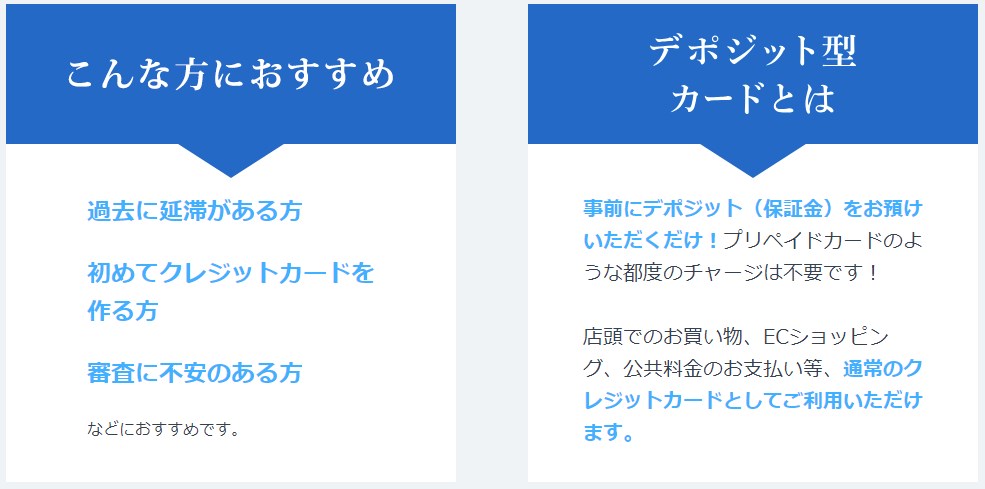

ライフカードdpデポジットによるクレジットカード

ライフカードデポジットというデポジット方式のクレジットカードが生まれました。

デポジットカードというのは、保証金預け入れ方式によるクレジット決済機能付きカードのことです。

ETCパーソナルカードをご存知であれば、それと同様です。

ライフカードにはデポジットで10万円を預け入れることでクレジットカード機能上限10万円のカードがあります。

これがライフカードdpです。

- 年会費は5500円(税込み)

- デポジット 100,000円

入会時に105,500円必要になりますが、このカードの審査は非常にゆるいです。

というか、ブラック状態でなければ基本的に審査には通過するといわれるほどのカードです。

スーパーホワイトな個人信用情報の状態で一般的なクレジットカードの審査に落ちまくるような30代後半、40代、50代。60代でも発行可能なクレジットカードです。

デポジット方式のクレジットカード最大の魅力

このライフカードdpの最大の魅力は、カード利用歴はしっかりとCICに掲載されることです。

自己破産や個人再生でブラック情報を抱えたままのときは、キャッシュレスにクレジット機能を使う場合、VISAデビットカードを使うことでキャッシュレスの代用は可能です。しかしVISAデビットカードではいくら使い込んでもクレジットヒストリーは積み上がりません。VISAデビットカードは利用歴をCICに掲載しないため、ただのキャッシュレス機能があるだけで失った信用を立て直す際には使い物にはなりません。

一方、ライフカードdpはデポジット方式でお金を預けているとは言え、基本性能はクレジットカードそのものです。

使えば使うほどクレジットヒストリーは積み上がります。

限度額が10万円なので、この範囲で無理なく定期的に決済を継続し、半年、1年も経過すれば普通のクレジットカードの審査も余裕で通過する状態になることでしょう。

まとめ

債務整理後、ブラック情報を抱えた期間はその内容により5年強から7年強となります。

私は個人再生だったので最も長い期間、ブラック情報を抱えていました。

喪明けのスーパーホワイト状態では連戦連敗でクレジットカードの審査に落ち続け、もはや申し込めるカード会社がなくなるほどです。

そんな私でもスマホ端末の分割でクレヒスを生み出すことが出来ました。

スマホ分割はブラック状態では審査に通りませんが、銀行引き落としで遅延なく契約を継続している場合、それによって2年後、4年度などブラック情報が消えスーパーホワイト状態になってからの機種変更の際には分割払いの審査が自動的に通ったりもします。(私はSoftbankでずっと銀行引き落とししか無理でしたが今年ついに分割審査に通りました)

このスマホ分割の審査が難しい状態の方は、ライフカードdpのデポジット方式のクレジットカードでクレヒスを積み上げる。

より審査通過の可能性が高いのはライフカードdpですが、過去にライフカードで事故ってるとか延滞がある人、過去にライフカード申し込んで審査落ちしてる人はすでに過去の情報を持たれてしまってるので、難しい可能性があります。

過去にライフカードで審査落ちや利用歴が無いならこちらを使って新たなクレヒスを作るのが最善策でしょう。

人生をリセットし、再起を図るにはクレジットヒストリーは本当に大事です。

過去の失敗を絶対に繰り返したくない人なら上記のどちらかの流れで新たな人生を切り開いていくことでしょう。